Bu çalışmada ekonometrik analiz aşaması için toplam yirmi farklı (N=20) banka kapsamında 2005-2020 (T=15) yılları arasındaki ticaret bankalarının finansal kırılganlıklarına etki eden mikro faktörler kullanılarak; aktif karlılık oranı (ROA), özsermaye karlılığı (ROE), likidite (LKDT) ve finansal kaldıraç (FIKD) değişkenlerinin, sermaye yeterlilik oranı (SYO) değerleri üzerindeki etkilerini incelemek üzere panel regresyon analizi teknikleri uygulanmıştır.

Uygulamada yatay kesit bağımlığı, otokorelasyon veya değişen varyans probleminin var olduğu durumlarda kullanılabilen dirençli Driscol-Kraay kovaryans tahmincilerine başvurularak, son aşamada panel regresyon modeli tahmin edilmiştir.

Test sonuçları %1, %5 ve %10 hata payı baz alınarak yorumlanmıştır. Analizlerin tamamı, R-Project programında bulunan plm ve lmtest paketleri üzerinden gerçekleştirilmiştir.

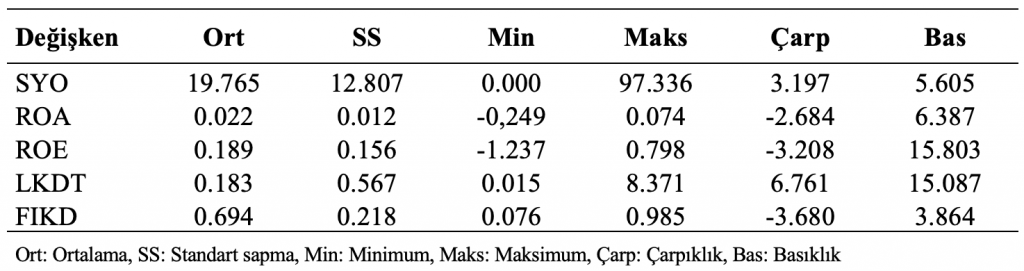

Tablo 1: Tanımlayıcı istatistikler

Tablo 1’de SYO, ROA, ROE, LKDT ve FIKD değişkenlerine ait tanımlayıcı istatistikler gösterilmektedir. Tanımlayıcı istatistik sonuçlarına göre, bankaların SYO ortalaması 19.765, ROA ortalaması 0.022, ROE ortalaması 0.189, LKDT ortalaması 0.183 ve FIKD ortalaması ise 0.694’dür.

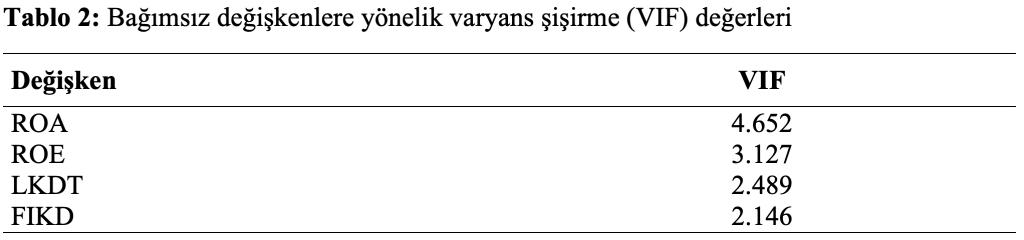

Tablo 2: Bağımsız değişkenlere yönelik varyans şişirme (VIF) değerleri

Tablo 2’de ROA, ROE, LKDT ve FIKD (bağımsız) değişkenlerine yönelik varyans şişirme (VIF) değerleri gösterilmektedir. VIF değerleri incelendiğinde, bağımsız değişkenlerin VIF değerleri 2.146 ile 4.652 arasında değer aldıkları görülmektedir. Bu bulgu ışığında, bağımsız değişkenler arasında çoklu doğrusal bağlantı problemi bulunmamaktadır.

Tablo 3: Yatay kesit bağımlılığı testi

Tablo 3’de mikro faktörlere yönelik yatay kesit bağımlılığı testi sonuçları gösterilmektedir. Test bulguları ışığında, araştırma verilerinde yatay kesit bağımlılığı istatistiksel olarak anlamlı bulunmuştur (p<0.01). Araştırma verilerinde yatay kesit bağımlılığı problemi olduğu için, durağanlık aşamasında da T<N olduğu durumlarda kullanılması uygun olan CADF testine başvurulmuştur.

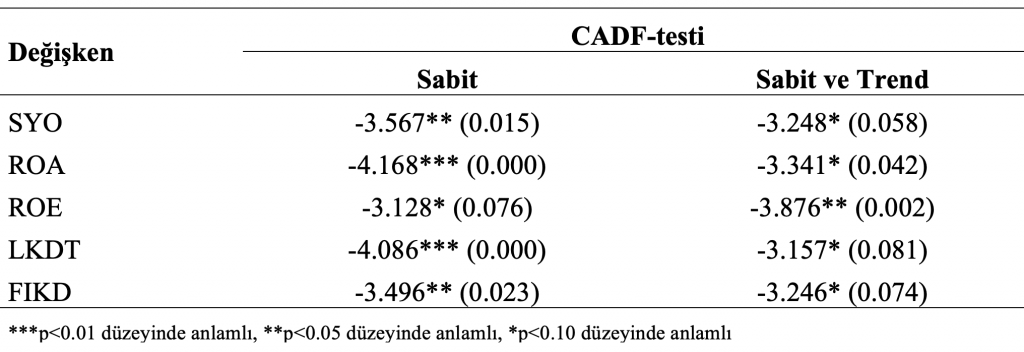

Tablo 4: CADF testi ile durağanlık analizi sonuçları

Tablo 4’de ROA, ROE, LKDT ve FIKD (bağımsız) ve SYO (bağımlı) değişkenlerine yönelik yapılan durağanlık analizi sonuçları gösterilmektedir. Test bulgularına göre, tüm değişkenlerin hem sabit hem de trend içeren durumlar için durağan oldukları görülmüştür. Bu bulgular ışığında, bağımlı ve bağımsız değişkenlerin kendi seviyelerinde panel regresyon analizleri uygulanmıştır.

Tablo 5: Uygun panel regresyon modeli için yapılan test istatistikleri

Tablo 5’de havuzlanmış EKK, rassal etki ve sabit etki arasındaki etki türü seçimi için yapılan F-testi, Hausman testi ve Breusch-Pagan LM testi sonuçları gösterilmektedir. F-testi bulgularına göre olasılık değeri anlamlı olduğundan (p<0.01) modelde havuzlanmış EKK etki türü yerine sabit etki türü tercih edilmesi gerektiği görülmektedir.

Breusch-Pagan LM testi sonucunda ise olasılık değeri anlamlı olmadığından (p>0.10) modelde rassal etki türü yerine havuzlanmış EKK etki türü tercih edilecektir.

Son aşamada Hausman testi sonuçlarına göre, olasılık değeri anlamlı olduğundan (p<0.01) modelde rassal etki yerine sabit etki türünün tercih edilmesi gerektiği görülmektedir. Bu bulgular ışığında, panel regresyon modellerinde, F-testi, Breusch-Pagan LM testi ve Hausman testi sonuçları bir arada değerlendirildiğinde, sabit etki türü tercih edilecektir.

Tablo 6: Otokorelasyon testi sonucu

Tablo 6’da panel regresyon modeline ait otokorelasyon testi sonucu gösterilmektedir. Otokorelasyon testi bulgularına göre, SYO bağımlı değişken olarak kullanıldığı modelde otokorelasyon problemi olmadığı görülmektedir (p>0.10).

Tablo 7: Değişen varyans testi sonucu

Tablo 7’de panel regresyon modeline ait değişen varyans testi sonucu gösterilmektedir. Değişen varyans testi bulgularına göre, SYO bağımlı değişken olarak kullanıldığı modelde değişen varyans problemi olduğu görülmektedir (p<0.01).

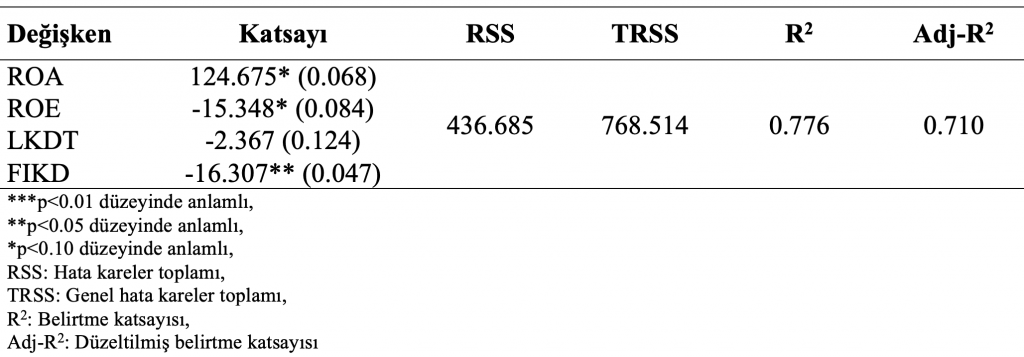

Tablo 8: Panel regresyon modeli istatistikleri

Tablo 8’de ROA, ROE, LKDT ve FIKD (bağımsız) değişkenlerinin SYO (bağımlı) değişken üzerindeki etkisini belirlemek üzere sabit etki türü ile yatay kesit bağımlılığına dirençli Drisscol-Kraay tahmincisi kullanılarak elde edilmiş panel regresyon modeli sonuçları gösterilmektedir.

Bulgulara göre, ROA, ROE, LKDT ve FIKD (bağımsız) değişkenlerinin SYO (bağımlı) değişkeni %71.0 oranında açıklamaktadır. Modelin katsayı sonuçlarına göre, ROA, ROE ve FIKD değişkenlerinin SYO değişkenini istatistiksel olarak anlamlı düzeyde etkilediği görülmektedir (p<0.10). Bu bulgular ışığında ROA değişkeninde bir birimlik artış SYO değişkeni üzerinde 124.675’lik bir artışa sebep olacaktır.

Ayrıca ROE değişkeninde bir birimlik artış SYO değişkeni üzerinde 15.348’lik bir azalışa sebep olacağı görülmektedir. Bir diğer bulgu ise, FIKD değişkeninde bir birimlik artış SYO değişkeni üzerinde 16.307’lik bir azalışa sebep olacaktır.