,,

,,

Jarque-Bera Testi

İstatistik analizi ve ekonometrik veri analizi uygulamalarında verilerin normal dağılıma uygunluğunu test etmek, varsayımların sağlanmasının kontrolü açısından son derece önemlidir. Jarque-Bera testi, verilerin normal dağılıma uygun olup olmadığını belirlemek için yayın olarak kullanılan bir istatistiksel hipotez testi tekniğidir.

Peki bu teknik hangi argümanlara dayanıyor ve normal dağılıma uygunluk testini nasıl gerçekleştiriyor? Öncelikle teste ilişkin istatistiksel hipotezleri yazalım:

Ho: Veriler normal dağılıma uygundur.

Hı: Veriler normal dağılıma uygun değildir.

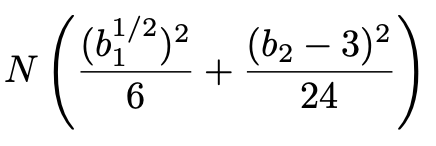

Söz konusu hipotezlere göre Ho reddedilemediği durumlarda verilerimizin normal dağılıma uygun olduğu sonucuna varıyoruz. Bunun için tüm testlerde olduğu gibi Jarque-Bera testinde de bir test istatistiğine ihtiyacımız var:

Yukarıda gördüğümüz test istatistiğinde N gözlem sayısını, b1 çarpıklık katsayısının karekökünü, b2 ise basıklık katsayısını göstermektedir. Test istatistiği ki-kare dağılımı göstermektedir. Buna göre test istatistiğimiz hata payından yüksek ise (genelde 0.05) verilerimiz normal dağılmaktadır.

Test istatistiğinde görüldüğü üzere, Jarque-Bera testi normallik sınaması gerçekleştirirken çarpıklık ve basıklık katsayılarından yararlanmaktadır. Buna göre çarpıklık değerimiz 0, basıklık değeri de 3’ten uzaklaştıkça verilerimizin normal dağılma olasılığı da azalacaktır.

Bu olguyu matematiksel formülasyondan da kolayca gözlemleyebiliriz. Test istatistiğinin değeri arttıkça, Ho hipotezini reddetme ihtimali de doğal olarak artacaktır.

Literatürde Jarque-Bera testinin düzeltilmiş sürümleri de önerilmiştir. Bunun için Urzua (1996) modifiye edilmiş Jarque-bera normallik testini geliştirmiştir. Önerilen bu testin özellikle düşük örneklemlerde daha yüksek istatistiksel güce sahip olduğu belirlenmiştir.

Söz konusu kaynağın orjinaline referans üzerinden erişilebilir:

|-| Urzua M., On the correct use of omnibus tests for normality, Economics Letters 53, 1996, 247–251. |-|

İstatistiksel analiz literatüründe Jarque-Bera testinin aykırı değerlere karşı son derece duyarlı olduğuna dair de çalışmalar bulunmaktadır. Bunun için aykırı değerlerin var olduğu durumlarda dikkatli olmamız gerekiyor.

Jarque-Bera testi normallik sınaması için özellikle ekonometrik çalışmalarda yoğun olarak kullanılıyor. Yoğun olarak kullanımının en büyük sebepleri arasında ülkemizde ekonometrik analiz süreçlerinde başvurduğumuz E-Views yazılımı geliyor. Bu test E-Views yazılımında hazır olarak tanımlayıcı istatistikler ve histogram eşliğinde gerçekleştirilebiliyor.

İstatistik analizi için geliştirilmiş farklı yazılımlarda da bu testi uygulayabiliriz. Özellikle R-Project yazılımında Jarque-Bera normallik testinin hem klasik, hem de düzeltilmiş versiyonları bulunuyor.

Sonuç olarak sayısal olarak ölçümlediğimiz gerek zaman serisi, gerek kesitsel verilerde Jarque-Bera testini kullanabiliriz.